Tesis de Texas Instruments

Tesis de Texas Instruments

"Crecer el flujo de caja libre por acción en el largo plazo"

Bienvenidos de nuevo. Hoy vengo a presentar la primera tesis completa de inversión que publico. Antes de comenzar, quiero recordarles que nada de lo que se comente aquí debe ser tomado como una recomendación de inversión, compra o venta. Cada persona debe realizar su propio análisis y buscar asesoramiento profesional antes de tomar cualquier decisión de inversión, ya que todas las inversiones conllevan un riesgo.

En este análisis, vamos a profundizar en Texas Instruments, una empresa que tiene una capitalización de mercado de 150 mil millones de dólares y que, a pesar de su tamaño, es desconocida para muchos. Es probable que aquellos que hayan oído hablar de ella, la asocien con el sector de los semiconductores y la clasifiquen junto con otras empresas del mismo sector, lo cual considero un error. Desde mi punto de vista, Texas Instruments es una empresa especial y en este análisis espero transmitirles por qué.

Para empezar, el objetivo de la empresa es "maximizar el flujo de caja libre por acción a largo plazo". Este principio tan sencillo es tan poco común en el mercado de valores que a veces me asusta. Según mi forma de entender la inversión, este debería ser el objetivo de cualquier empresa en el mundo. Aun así, las palabras se las lleva el viento y de decirlo a conseguirlo hay un trecho enorme. Así que veremos a continuación cómo han conseguido este objetivo durante los últimos 15 años y, más importante aún, cómo lo van a lograr en los próximos 15. Adelante.

Desglose de las ventas

La empresa genera sus ingresos principalmente a través de la venta de productos en tres categorías clave. A continuación, analizaremos estas categorías utilizando los datos del año fiscal 2022 recién presentados en el mes de enero.

Componentes electrónicos analógicos

Los semiconductores son un elemento esencial de la tecnología moderna y su importancia en la industria es crucial. Cuando pensamos en ellos, a menudo nos enfocamos en las CPUs (Unidades Centrales de Procesamiento) y en las GPUs (Unidades Gráficas de Procesamiento). Este mercado está ampliamente dominado por Nvidia, AMD e Intel.

Estos dos tipos de chips tienen en común que son digitales, es decir, trabajan con señales binarias de 1 y 0. Su funcionamiento a grandes rasgos es el siguiente, si en un instante de tiempo existe corriente en un cable se interpreta como un 1, y si no hay se interpreta como 0. A partir de este sencillo principio se pueden realizar cálculos aritmético-lógicos utilizando puertas lógicas y otros mecanismos que no vienen al caso para esta tesis.

Estos dispositivos son especialmente eficientes y útiles para el procesamiento de datos, como la realización de grandes cálculos, el renderizado de imágenes, jugar videojuegos, inteligencia artificial o incluso minar Bitcoin. Sin embargo, el mundo de los semiconductores va más allá de lo digital y es aquí donde entra en juego Texas Instruments como uno de los actores más importantes.

En la vida real, no todo se puede simplificar a ceros y unos. Hay señales continuas como la temperatura, la corriente en un cable o el voltaje de un circuito que tienen infinitos valores posibles. Por ejemplo, entre 0 y 1 amperios que pueden circular por un cable, hay una cantidad infinita de valores posibles para la corriente. Sin embargo, en un sistema digital, entre 0 y 1 no hay valores intermedios, sino un salto discreto entre ambos. La siguiente imagen muestra este concepto.

Para trabajar con este tipo de señales, hacen falta otro tipo de semiconductores, llamados analógicos que son precisamente los que diseña, fabrica y comercializa Texas Instruments. La compañía cuenta con un amplio portafolio de productos, incluyendo amplificadores de señal, dispositivos de audio, sensores, relojes, y muchas más soluciones analógicas.

Como podéis ver en el siguiente gráfico de Statista, el tamaño de este mercado crece a un buen ritmo del 7,2% CAGR, aunque cabe destacar que tiene algunos periodos cortos de cierto estancamiento. Pese a no haber encontrado ningunas previsiones fiables del crecimiento de este mercado a largo plazo, si se espera que el mercado de los semiconductores en general siga creciendo a doble dígito la próxima década y nada nos hace pensar que los dispositivos analógicos no se vayan a aprovechar de esta tendencia. Sobre todo, teniendo en cuenta que cada vez más dispositivos cotidianos de nuestro día a día los integran como vehículos, electrodomésticos, dispositivos electrónicos, sistemas de comunicaciones etc.

Para que os hagáis una idea de lo importantes que son estos dispositivos, quiero mostraros la cantidad de chips analógicos que hay solamente en vehículo moderno: Sensores de presión de combustible, sensores de posición del acelerador, sensores de temperatura del motor, sensores de velocidad, sensores de posición del árbol de levas, amplificadores de señal, controladores de corriente, reguladores de voltaje, sensores de posición de la suspensión, sensores de presión de los neumáticos, controladores de climatización, sistemas de audio y entretenimiento etc.

Este segmento es el más importante para la empresa ya que de él provienen el 77% de los ingresos. En 2022 estos ingresos alcanzaron la cifra récord de 15.300 millones de dólares. En el siguiente gráfico podemos ver que, a pesar de algunos periodos de cierto estancamiento, la tendencia es ascendente al igual que el resto del mercado.

- Business Quant")

Un aspecto importante a mencionar es que el mercado está muy fragmentado debido a su naturaleza. Hay una cantidad enorme de dispositivos diferentes que requieren semiconductores analógicos por lo que cada competidor se enfoca en un nicho concreto. Texas Instruments es la empresa con el mayor portafolio de productos en este ámbito y, por lo tanto, es el líder con casi el 20% del mercado, considerablemente por delante del segundo. Ya lleva años en la cima y probablemente seguirá siendo así debido a sus ventajas competitivas, que veremos más adelante en esta tesis.

A modo de curiosidad y para los que sean un poco más frikis con la informática, os dejo aquí un video del canal de Veritasium en español, que habla en profundidad de la computación analógica contra la digital. Aclaro que esto no afecta a la tesis es simplemente para los que quieran profundizar en el tema. El video es de mucha calidad y explica conceptos muy interesantes.

Computadoras analógicas vs digitales

Sistemas embebidos

Un sistema embebido o empotrado es un sistema informático especializado integrado en un dispositivo físico para realizar una tarea específica. Está formado por hardware y software diseñados específicamente para realizar una tarea concreta y limitada. En comparación con una computadora general, los sistemas embebidos tienen una funcionalidad reducida y son más eficientes en términos de tamaño, potencia y costo.

Estos sistemas los encontramos en una gran variedad de lugares de nuestra vida cotidiana, veamos algunos ejemplos para entender mejor que son y cómo funcionan. Por ejemplo, un sistema embebido es el encargado de medir la temperatura en un termostato y decidir si hay que subir o bajar la misma. Como es lógico, un sistema tan simple como este no necesita una CPU completa con el alto costo que esta conlleva, por eso se usan sistemas embebidos para estas soluciones más sencillas que requieren menos potencia de cómputo. Otro ejemplo puede ser los sistemas de algunos juguetes que responden con sonidos o luces a ciertas acciones. Existen un sinfín de instrumentos más que integran sistemas embebidos como dispositivos de videovigilancia, automóviles, teléfonos, electrodomésticos, televisores, dispositivos médicos etc.

No he encontrado datos completamente fiables del desempeño de este mercado a nivel mundial estos últimos años, pero es obvio que ha estado creciendo y es probable que siga haciéndolo vista esta tendencia de tener cada vez más dispositivos electrónicos en nuestras vidas. A continuación, presento una gráfica en la que se muestra el crecimiento estimado de este mercado los próximos años. Se espera que sea del 6% CAGR hasta el 2030 lo que me parece conservador y realista

Este mercado nuevamente está muy segmentado debido a su naturaleza tan amplia. Hay muchos fabricantes que crean y diseñan sus propios sistemas embebidos y otros que hacen subcontratas a empresas como Texas Instruments.

La venta de sistemas embebidos supuso 3.200 millones de dólares en ingresos este último 2022 para Texas Instruments, siendo un 16% de las ventas totales. Este segmento suele crecer a un ritmo de un dígito medio o bajo anual.

Otros

Como su propio nombre indica, en este segmento se incluyen el resto de los productos y soluciones que crea la compañía que no encajan en los otros dos segmentos. Aquí se engloban productos de educación y entretenimiento electrónico, sensores y controladores de procesos industriales, productos de seguridad y protección y productos de energía y monitoreo ambiental entre otros. Por ejemplo, encontramos detectores de humo, controladores de paneles solares o sus famosas sus calculadoras científicas y gráficas.

Este segmento solo supone el 7% de las ventas y en 2022 su facturación fue de 1.400 millones de dólares. Este segmento también suele crecer a ritmos de un dígito anuales.

En mi opinión, Texas Instruments se dedica al segmento menos “sexy” de los semiconductores, pero igual de necesario que el resto. Hay decenas de canales de YouTube dedicados a hablar sobre CPUs y GPUs en el ámbito de los videojuegos o la inteligencia artificial. Sin embargo, yo al menos, no he visto a nadie haciendo una revisión de un controlador de temperatura.

Con esto quiero decir que Texas Instruments puede parecer más aburrida que empresas como Nvidia o AMD, pero sus soluciones son cruciales para prácticamente todas las industrias del mundo y la demanda de semiconductores analógicos está casi garantizada en las próximas décadas.

Si bien es cierto que en mi opinión hay empresas con mejores modelos de negocio en la industria de los semiconductores, como TSMC o ASML, Texas Instruments es un actor importante en este mercado. Además, los fuertes vientos de cola del mercado de los semiconductores y las previsiones de crecimiento en el mercado de los dispositivos analógicos me llevan a concluir que Texas Instruments continuará aumentando sus ingresos durante la próxima década. Personalmente, estimo un crecimiento anual de ventas del 6-8% hasta 2030.

Mercados

Una de las principales ventajas competitivas de la empresa es la diversificación de sus ventas. Más adelante volveremos a retomar este tema, pero por ahora veamos la cantidad de mercados a los que se dirigen los productos de Texas Instruments y los sectores que incluye la empresa en cada uno.

Industria (40% de las ventas): Automatización y control de fábricas, infraestructura, medicina, construcción, test y mediciones, aeroespacial y defensa, electrodomésticos, motores, sistemas de energía, dispositivos de video y audio, transporte, comercio minorista, sistemas de pago.

Automóviles (25% de las ventas): Info-entretenimiento, motores híbridos y eléctricos, sistemas de ayuda a la conducción, sistemas electrónicos, iluminación, sistemas de seguridad pasiva.

Electrónica personal (20% de las ventas): Ordenadores, teléfonos móviles, portátiles, televisores, impresoras y periféricos, sistemas de entretenimiento, tablets, relojes inteligentes, gaming, almacenamiento de datos.

Equipos de comunicaciones (7% de las ventas): Sistemas de comunicación inalámbricos, redes cableadas, líneas de banda ancha, comunicación de datos.

Sistemas profesionales (6% de las ventas): Centros de datos y computación empresarial, proyectos empresariales, sistemas empresariales.

Otros (2% de las ventas): Calculadoras y otros.

Costes y márgenes

Hasta ahora solo hemos visto de donde provienen los ingresos, ahora nos vamos a adentrar en una de las partes más importantes de la tesis: la rentabilidad de la empresa.

Tomando los datos del 2022 podemos ver como del total de 20.000 millones en ingresos, el coste de las ventas fue de tan solo 6.257 millones, es decir la empresa obtuvo un beneficio groso de 13.771 millones de dólares, lo que equivale a un 69% de margen groso. Para que pongáis este número en contexto el margen groso de Nvidia es del 57% y el de AMD del 50%. Es decir, las dos empresas diseñadoras de chips con más hype en el mercado. que ya tienen unos márgenes grosos muy buenos, están al menos un 12% por detrás de Texas Instruments. Esta es una señal de la excelencia de este negocio y de las poderosas ventajas competitivas que vamos a comentar más adelante.

Si seguimos profundizando vemos que el capex es de 1.670 millones de dólares o un 8% de las ventas. El gasto general y administrativo ronda la misma cifra de en torno al 9% de las ventas lo cual deja un beneficio operativo superior al 50%. Tras descontar el gasto en intereses e impuestos obtenemos el beneficio total de 8.749 millones de dólares.

Vamos a poner los números anteriores en contexto. Para ello he creado la siguiente tabla con las ratios de rentabilidad de las principales empresas del sector de los semiconductores.

Ser la empresa con los mejores márgenes en un sector tan competitivo como el de los semiconductores no se consigue por casualidad. Esta comparación demuestra que Texas Instruments tiene ventajas competitivas muy poderosas y una eficiente asignación de recursos para lograr retornos sobre el capital muy elevados. En los siguientes apartados examinaremos en detalle estas ventajas y su estrategia de gestión de capital.

Desde el punto de vista del inversor, ver márgenes tan altos es una señal muy positiva, ya que indica que la empresa tiene una ventaja competitiva sólida y está manejando sus finanzas de manera eficiente. Además, esto puede tener un impacto positivo en el crecimiento a largo plazo y en la rentabilidad de la inversión.

Ventajas competitivas

Texas Instruments cuenta con 4 grandes ventajas competitivas que la diferencian del resto de competidores, como diría Juan Ramón Rallo, veámoslas.

Proceso de manufactura

Texas Instruments tiene en su tecnología de fabricación de sus chips es una de sus ventajas competitivas más importantes. Esta es una ventaja tangible y difícil de replicar por su competencia que se traduce en unos costes de producción reducidos lo que les permite ofrecer sus productos a un mejor precio que sus competidores sin que esto suponga un sacrificio en el beneficio. Esta ventaja se encuentra principalmente en su proceso de producción de obleas de 300mm.

Una oblea de silicio es un disco delgado y redondo hecho de silicio monocristalino, que se utiliza como sustrato base en la fabricación de chips de computadora y otros dispositivos electrónicos. La importancia de las obleas de silicio en la fabricación de chips radica en que el silicio es un material semiconductor, lo que significa que tiene propiedades eléctricas intermedias entre las de un conductor y un aislante. Esto permite la creación de circuitos electrónicos en la superficie de la oblea utilizando técnicas de fotolitografía y grabado químico, y posteriormente se cortan en chips individuales. El costo de las obleas de silicio puede ser alto debido a la complejidad de su producción, que implica la creación de un cristal monocristalino de silicio puro y la posterior producción de una oblea uniforme y libre de defectos.

Un chip construido en una oblea de 300 milímetros cuesta aproximadamente 40% menos que un chip construido en una oblea de 200 milímetros, que es el tamaño utilizado por la mayoría de sus competidores. Además, la escala de la empresa es permite realizar otra serie de procesos necesarios para la construcción de estos chips internamente como la mayor parte del montaje y las pruebas lo cual se traduce nuevamente en una reducción significativa de costes respecto a la competencia con menor escala.

En una de sus presentaciones mostraron esta diferencia entre fabricar chips con obleas de 200 o 300 milímetros con la siguiente imagen en la que se puede ver como el margen por cada chip es considerablemente más elevado

En la industria de los semiconductores, debido al tiempo requerido para ampliar la capacidad, es importante tener una hoja de ruta a largo plazo. Por lo tanto, continúan invirtiendo para fortalecer su ventaja competitiva en fabricación y tecnología como parte de su planificación de capacidad a largo plazo. Esta capacidad está dirigida hacia tecnologías de proceso de 45 nanómetros a 130 nanómetros, optimizadas para el procesamiento analógico y embebido de productos.

Actualmente, tienen instalaciones de fabricación de obleas dedicadas a la producción de 300 milímetros en Dallas, Richardson y Lehi, y tienen instalaciones adicionales de fabricación de obleas de 300 milímetros en construcción y planificadas en Sherman. También tienen capacidad adicional de montaje/prueba planificada para respaldar esta expansión. La hoja de ruta de la compañía espera tener 8 fábricas con producción de obleas de 300mm en el medio plazo con lo que esperan seguir creciendo y consolidándose como el productor de menor coste en la industria.

Portafolio de productos

La segunda ventaja competitiva es su enorme cartera de productos disponibles para sus clientes. Cuentan con más de 80.000 productos, lo que los convierte en el fabricante con la mayor gama de soluciones del mundo. Esta ventaja se entiende mejor cuando nos damos cuenta de que la mayoría de los clientes no solo compran un producto. La empresa cuenta que algunos clientes instalan decenas o centenas de componentes diferentes en sus dispositivos. Por lo que poder adquirir todos ellos de un mismo proveedor es mucho más cómodo para ellos y refuerza las relaciones comerciales de Texas Instruments con sus compradores

Además, la mayor parte de la investigación y desarrollo de la empresa va destinada a la creación de nuevos productos por lo que el foso defensivo se agranda cada año. Concretamente a razón de 500 nuevos productos cada año que añaden a su catálogo.

Canales de venta

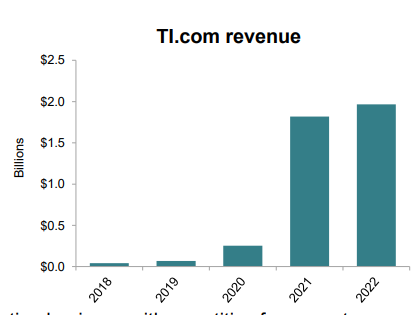

La tercera ventaja competitiva consiste en su alcance a través de su página web y sus especialistas de ventas en todo el mundo. La empresa está en una transición hacia un modelo en el que se vende directamente al consumidor final. Una de estas nuevas vías está siendo TI.com, su página web que ha visto una fuerte explosión de ventas desde la pandemia y ya es la más visitada de su sector.

Esta estrategia me parece la correcta, ya que, como han demostrado otras empresas como Apple o Nike, vender directamente al consumidor sin intermediarios no solo permite aumentar significativamente los márgenes, sino también ofrecer un trato más cercano al cliente y mejorar la experiencia de compra, lo que crea relaciones comerciales duraderas a largo plazo. El gráfico a continuación se muestra la cantidad de las ventas que han sido directas del total. Como vemos la tendencia es positiva y se están cumpliendo los objetivos a largo plazo establecidos por la empresa en este sentido.

En resumen, esta transición se traduce en un trato más personalizado a cada cliente lo que termina resultando en relaciones más duraderas y fructíferas para ambas partes. Además de que el volumen de productos adquirido tienda a aumentar con este modelo, la empresa tiene la posibilidad de conocer de manera más precisa las necesidades de sus clientes y ofrecerle mejores soluciones en el futuro.

Longevidad y diversidad

Texas Instruments no depende de un solo tipo de chip, cliente o mercado en particular. Hay más de 100,000 clientes en todo el mundo que usan los chips de la empresa y más del 40% de sus ingresos vienen de clientes fuera de los 100 más grandes. La diversidad permite que la empresa pueda participar en muchos mercados en crecimiento y la protege un poco de cualquier cambio en un cliente o mercado en particular.

Además, las inversiones que la empresa hace en la fabricación y tecnología normalmente duran 20 años o más lo que permite que el negocio requiera menos capital. Asimismo, la longevidad significa que los ingresos asociados con los productos y clientes que gana la empresa suelen durar mucho tiempo. Dependiendo del mercado, producto y cliente, los clientes pueden durar desde algunos años hasta varias décadas. Con ciclos más cortos en electrónica personal y ciclos más largos en industria y automóvil.

Debido a la diversidad y duración de los productos, mercados y clientes de la empresa, podemos estar seguros de que su portafolio tendrá un alto valor final. La combinación de las cuatro ventajas competitivas de la empresa: fabricación y tecnología, una amplia cartera de chips analógicos y procesamiento, alcance en los canales de mercado y diversidad y duración, los diferencian de sus competidores y lo seguirán haciendo por mucho tiempo.

Hoja de balance

Pasemos a echar un vistazo rápido a la hoja de balance, que ya os adelanto que es excelente.

Activos

En la sección de activos, lo que llama la atención al primer vistazo es la significativa disminución del "efectivo y equivalentes de efectivo" en comparación con el año anterior. Esto se debe principalmente dos factores. Primero la compra de inversiones a corto plazo y a las recompras de acciones realizadas por la empresa en los últimos trimestres, lo cual analizaremos más adelante en la sección de "asignación de capital". Según declaran, tienen suficiente líquido como para efectuar sus planes de expansión por lo que no veo ningún problema en el largo plazo, más aún sabiendo la cantidad de efectivo que genera operativamente el negocio.

Otro punto a destacar es el aumento de los inventarios. Aunque aún no es una preocupación ya que es una tendencia común en todas las empresas del sector debido a las dificultades macroeconómicas y los problemas en las cadenas de suministro. Pero si vamos un poco más allá, la empresa ha comentado lo siguiente respecto a este tema, la empresa comenta lo siguiente en su informe 10K del 2022.

“Nuestros objetivos para el inventario son mantener altos niveles de servicio al cliente, mantener tiempos de entrega estables y competitivos, minimizar la obsolescencia del inventario y mejorar la utilización de los activos de fabricación. Para cumplir estos objetivos y permitir mayor flexibilidad en períodos de alta demanda, nuestra estrategia es construir por delante de la demanda nuestros productos amplios y versátiles que se utilizan en una amplia gama de aplicaciones y clientes y tienen bajo riesgo de obsolescencia. Los niveles de inventario variarán en función de las condiciones del mercado y la estacionalidad.”

Desde de mi punto de vista es un buen enfoque y nos hace saber que la directiva tiene trazado un plan a largo plazo en el que se prioriza el servicio y fidelización de sus clientes, aunque ello requiera elevar las cantidades de inventario durante algunos periodos de tiempo.

En general el total de activos de la empresa suele crecer mucho en las partes altas de los ciclos y disminuir lentamente durante las partes bajas. Lo más importante es que siempre tiene a aumentar con el tiempo y como veremos a continuación su relación con el pasivo está perfectamente balanceada.

Pasivos

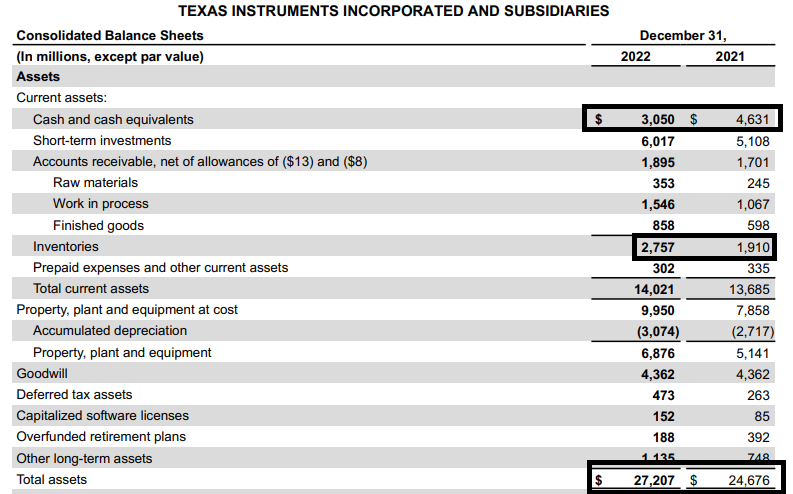

Primero analicemos a fondo la deuda a largo plazo. Como podéis ver en la siguiente captura, lo primero que llama la atención es el tipo de interés al que se financia la compañía que suele estar rondando el 2-3%, la mayor parte de esta a tipo fijo. Esto pone de manifiesto que Texas Instruments tiene la capacidad de financiarse a un tipo de interés realmente bajo y que la subida de los tipos que está llevando a cabo la reserva federal no deberían ser un problema en el largo plazo para el desarrollo de las actividades operativas.

Además, si prestamos atención, la empresa cuenta con 9 mil millones de dólares en efectivo, equivalentes e inversiones líquidas a corto plazo. Por otro lado, la deuda a largo plazo asciende a un total de 8.235 millones de dólares. La diferencia es de casi mil millones de dólares en efectivo neto que tiene la empresa, lo que significa que, si lo deseara, podría eliminar completamente la deuda con solo el efectivo disponible. Esto la coloca en una posición financiera muy sólida que le permitirá continuar con su plan de expansión sin poner en peligro su salud financiera.

Estos dos factores, tanto la capacidad de obtener financiamiento a tipos de interés muy bajos como su efectivo neto, son un margen de seguridad para los accionistas ante cualquier posible recesión o "cisne negro" en la economía global, ya que las posibilidades de que la empresa tenga problemas financieros son relativamente bajas.

Otra forma de comprobar la solvencia de una empresa es analizar la calificación crediticia que le otorga la institución Standard and Poor’s. Esta, es una evaluación que realiza dicha institución sobre la capacidad de una empresa para cumplir con sus obligaciones financieras y pagar sus deudas. Se basa en diversos factores, como la situación económica y financiera de la empresa, su historial de crédito y el entorno económico y político en el que opera.

Texas Instruments tiene una calificación A+, que como vemos a continuación es una de las más altas posibles y nos dice que hay una muy alta probabilidad de que la empresa pueda hacer frente a sus obligaciones. Además de para hacernos una idea de la calidad crediticia de la empresa, comprobar este rating es importante porque es el que suelen mirar los prestamistas a la hora de conceder crédito. Por lo que teniendo una buena evaluación es muy probable que en el futuro el tipo de interés al que se pueda financiar la empresa siga siendo razonablemente bajo.

En cuanto al resto de la hoja de balance, no tengo muchos comentarios que hacer. En general, la posición financiera de la empresa es sólida y su relación entre activos y pasivos es conservadora. Además, es una empresa con más de 30 años de historia, lo que nos da más seguridad de que a largo plazo su situación financiera continuará siendo estable, ya que ha demostrado su capacidad para manejar crisis económicas como las del 2000, 2008 y 2020 debido a su gestión conservadora.

Finalmente, examinemos estas dos gráficas, que muestran el equity total de los accionistas y la relación entre activos y pasivos corrientes. Estos, son dos más de los ejemplos de la excelente gestión de la empresa en cuanto a su hoja de balance. Pese a los normales cambios relacionados con el ciclo del mercado nunca se pone en riesgo la solvencia de la empresa y esto es lo que me gusta ver como accionista

Gestión del capital

Desde mi punto de vista, la gestión del capital es la parte más importante que debemos analizar de una empresa cuando tenemos la intención de realizar una inversión en ella. Pues un gran negocio con una mala asignación de capital puede hacer que el desempeño de una empresa sea pésimo incluso cuando los vientos macroeconómicos soplan a su favor. De la misma manera un negocio regular con una brillante asignación de capital puede devolver a los accionistas retornos superiores a la media del mercado aun cuando el ambiente es desfavorable.

Un ejemplo claro de esto que comento es el caso de Intel, empresa dentro de el mismo sector que Texas Instruments. Pese a que el mercado de los semiconductores ha experimentado un crecimiento parabólico desde principios del milenio, la acción de Intel está al mismo nivel que en 1999. Esto se debe precisamente a su pésima gestión del capital durante este periodo. No voy a entrar a explicar por qué la gestión de Intel ha sido mala porque no es el tema de esta tesis, pero es un buen ejemplo que me sirve para ilustrar la importancia que le doy a la hora de invertir a la gestión del capital.

La estrategia de asignación de capital de Texas Instruments se divide en 4 pilares principales los cuales vamos a desglosar en los siguientes puntos.

Crecimiento orgánico del negocio

Como podemos ver en el gráfico anterior, el crecimiento orgánico del negocio es donde la empresa ha puesto el foco mayoritariamente durante esta última década. Texas Instruments dedica una parte importante de su capital al desarrollo de nuevos componentes electrónicos que la mantengan a la vanguardia de la industria. Como mencioné anteriormente más de 500 nuevos productos se añaden a su catálogo cada año por lo que cada vez su base de clientes alcanzables es mayor.

Otra parte de este capital centrado en la expansión del negocio se está dedicando a abrir nuevas fábricas en distintas localizaciones dentro y fuera de los Estados Unidos. Su principal prioridad es seguir aumentando la capacidad de fabricación en obleas de 300 milímetros que como ya vimos anteriormente son significativamente más baratas de producir lo cual repercute directamente en el precio final al consumidor y en el margen de beneficio final. Como podemos ver a continuación, la empresa tiene un gran número de fábricas en todo el mundo. La directiva ha comentado varias veces que tiene puesto su foco en la eficiencia de las mismas lo cual me recuerda mucho a Tesla. Esto, como ya comenté en mi anterior post cuando hablaba de la empresa de Elon Musk, otorga a la empresa una ventaja competitiva que es difícil de replicar por su competencia debido al tiempo y capital que requieren estas inversiones.

Su enfoque sigue siendo aumentar la productividad de todas sus fábricas, y adaptar las ya existentes a los nuevos procesos de manufactura de 45 y 130 nanómetros que ya mencionamos anteriormente. Para no entrar en demasiados tecnicismos, los nanómetros cuando estamos hablando de fabricación de semiconductores se utilizan para medir las dimensiones de los componentes y los patrones en las placas de circuitos integrados. La miniaturización de los componentes y la capacidad de crear patrones más finos y precisos en los chips son importantes para mejorar su rendimiento y reducir su tamaño y costo. Con esta inversión en sus fábricas esperan cubrir la creciente demanda de semiconductores durante los próximos 10 o 15 años.

La directiva ha expresado su intención de mantener un capex ligeramente elevado durante el periodo 2023-2026 de entorno a 5 mil millones de dólares al año para financiar todo este crecimiento. La empresa ha sido muy precisa con estas predicciones los últimos años asique nada nos hace pensar que no puedan cumplirlo. Desde mi punto de vista, el crecimiento orgánico de los negocios es una de las partes que más influyen en los beneficios por acción en el futuro. Por lo tanto, creo que todas estas inversiones en capex, investigación y desarrollo son correctas siempre y cuando se utilice de manera eficiente el capital. Más aún si tenemos en cuenta el sector en el que nos encontramos del que se espera tanto crecimiento a largo plazo y donde estar correctamente posicionado es clave.

Personalmente me gusta ver a las empresas planificar a largo plazo y no pensando en el próximo trimestre y eso es lo que encontramos en Texas Instruments. Tanto el mantener niveles de inventario elevados como estas inversiones para seguir creciendo orgánicamente el negocio, están sacrificando un poco más de beneficio a corto plazo para asegurarse estar correctamente posicionados en el futuro y poder seguir recogiendo los frutos que estamos plantando hoy.

Recompras de acciones

Las recompras de acciones son una de las mejores maneras que tiene una empresa para retribuir a sus accionistas, sobre todo si se hacen cuando la cotización está barata. Esta, es la segunda vía de asignación de capital más importante de la empresa y he de decir que la ejecutan a la perfección. Al contrario que otras empresas que cuando tienen mucho efectivo disponible recompran mucho y cuando su generación de caja se reduce lo hacen también sus recompras, Texas Instruments utiliza este capital de manera más inteligente.

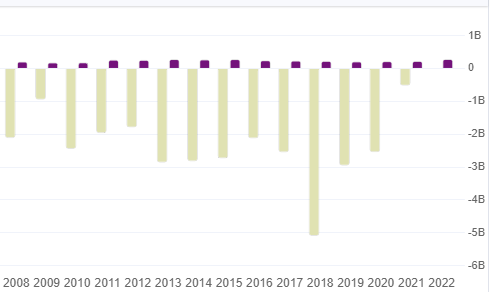

Si creen que la cotización de sus acciones está por encima del valor intrínseco del negocio, reducen drásticamente sus recompras. Sin embargo, si nos encontramos en la situación contraria, no les tiembla el pulso para aumentar agresivamente el capital destinado a recomprar acciones del mercado. Esto ha creado un valor muy alto a los accionistas a largo plazo. Veamos en el siguiente gráfico como la cantidad de acciones en circulación, se ha reducido un 47% desde el año 2004, aunque no os dejéis llevar por la escala elegida en el gráfico que es un poco tramposa.

Ahora veamos más en detalle lo que comenté anteriormente sobre el timing en las recompras de sus acciones. Fijaos en detalle como en 2018, cuando la cotización estuvo muy deprimida, las recompras de acciones aumentaron significativamente respecto al resto de año. De forma opuesta, en 2021 cuando la cotización estaba inflada por los tipos al 0%, las recompras prácticamente desaparecieron. Esta es una clase magistral de como ejecutar las recompras, eliminando la mayor cantidad de acciones posibles de la manera más eficiente.

La tabla anterior no muestra los datos actualizados de las recompras en el 2022, pero este pasado año las recompras ascendieron en torno a 4 mil millones de dólares lo cual nos dice que la directiva considera que la acción ha estado infravalorada. Además, según su último informe la empresa tiene disponibles más de 21 mil millones de dólares autorizados en recompras, lo cual es más del 10% de su capitalización por lo que, si siguen ejecutando las compras de esta forma tan óptima, el valor que percibirán los accionistas será enorme.

Relacionado con las recompras, también me parece importante mencionar que la compensación basada en acciones de la empresa es muy reducida por lo que la dilución es mínima y la efectividad de las recompras es prácticamente, la mayor posible. El gráfico a continuación ilustra lo que acabo de comentar. En morado las acciones emitidas en concepto de SBC y en amarillo las recompras.

Dividendos

La siguiente vía de retribución al accionista, es el pago de dividendos. Como podemos observar, la empresa ha estado pagando dividendos de manera continua desde el año 2004. Además, ha logrado aumentarlos anualmente a una impresionante tasa compuesta del 22% anual ininterrumpidamente desde entonces.

El rendimiento actual se encuentra alrededor del 2,75%, lo que para una empresa de tal calidad representa una excelente rentabilidad. En cuanto a la solidez del dividendo, la ratio de pago suele ser del 50%, lo que demuestra a los inversores que la empresa tiene una alta capacidad para seguir pagando el dividendo a largo plazo y, además, que es probable que siga aumentando. Es posible que no veamos un crecimiento tan elevado, pero, desde mi perspectiva, un aumento anual del 9-10% en el dividendo es muy factible.

La retribución a los accionistas es un aspecto crucial que debemos considerar al invertir en una empresa madura como esta, a pesar de que sigue creciendo. En general, el capital devuelto a los accionistas aumenta cada año, incluyendo las fluctuaciones que hemos mencionado previamente debido a las recompra de acciones. Desde mi perspectiva, esta es una forma muy sana a largo plazo de retribuir a los accionistas, ya que, con una ratio de pago controlado, un dividendo en crecimiento y recompra de acciones oportunas, el valor generado a los accionistas a largo plazo es muy elevado sin poner en riesgo la viabilidad financiera de la empresa.

Adquisiciones

Respecto a las adquisiciones hay poco que comentar en esta empresa, como ya vimos en el primer gráfico de esta sección, no se ha realizado ninguna adquisición en los últimos años. Sin embargo, la compañía comenta que no tendrían problemas en ejecutar alguna si se dieran las condiciones correctas en el mercado y encajara con su modelo de negocio aportando valor a largo plazo a los accionistas.

Capital Humano

Richard K. Templeton (CEO)

Rich Templeton se unió inmediatamente a Texas Instruments después de graduarse, donde ocupó varios puestos. En 1996, comenzó a liderar el negocio de semiconductores de TI y luego se desempeñó como COO desde abril de 2000 hasta abril de 2004. En mayo de 2004, Templeton fue nombrado CEO y en abril de 2008 sucedió a Tom Engibous como presidente de la junta de Texas Instruments. Se le atribuye a Templeton haber ayudado a definir e implementar una estrategia centrada en semiconductores para el procesamiento de señales y el control de costes. Durante el liderazgo de Mark Templeton, el valor de las acciones de Texas Instruments aumentó un 581%, superando al índice de VanEck Semiconductor ETF que aumentó un 549%. En enero de 2023, se anunció que dejaría su cargo el 1 de abril y sería reemplazado por Haviv Ilan como CEO.

Haviv Ilan (CEO a partir de abril 2023)

Ilan posee títulos en ingeniería eléctrica y administración de empresas de la Universidad de Tel Aviv y la Escuela de Administración de Empresas Kellogg de la Universidad Northwestern. Se unió a TI en 1999 después de la adquisición de Butterfly, una startup de conectividad inalámbrica. Ha liderado varias áreas de la empresa durante sus años en ella. Actualmente es el vicepresidente de la compañía.

La junta directiva decidió que se convirtiera en el nuevo CEO de la empresa a partir de abril de 2023. Desde mi punto de vista es una buena decisión que sea él quien continúe al mando de la empresa. Ha demostrado ser una persona que sigue la línea de la empresa en cuanto a eficiencia, control de costes y planes de expansión. Esto es lo que Rich Templeton opina sobre su próximo sucesor.

“Haviv es un líder disciplinado e inspirador con un historial comprobado de resultados. Su estilo auténtico de liderazgo, impulso por la mejora continua y pasión por ganar ha fortalecido a TI, y espero continuar trabajando juntos para fortalecer aún más la empresa a largo plazo.”

Rafael R. Lizardi (CFO)

Rafael Lizardi es el vicepresidente sénior, director financiero y director de contabilidad de Texas Instruments. Se unió a la compañía en 2001, después de haber servido como oficial en el Cuerpo de Ingenieros del Ejército de los Estados Unidos durante cinco años. A lo largo de su carrera en TI, ha desempeñado diversos cargos de liderazgo en finanzas y operaciones, incluyendo el controlador del negocio de alta producción análoga y lógica de la compañía y el director de planificación financiera corporativa. Además de su trabajo en TI, es miembro de la junta directiva de varias organizaciones, incluyendo la Fundación Texas Instruments, el Teatro Infantil de Dallas y la Cámara Regional de Dallas. Lizardi tiene una licenciatura en ingeniería eléctrica de la Academia Militar de West Point, una Maestría en Administración de Empresas de la Universidad de Stanford y es un contador gerencial certificado.

En mi opinión Rafael Lizardi ha hecho un trabajo excepcional como director financiero de la empresa. No hay más que ver la impecable hoja de balance de la compañía y el excelente manejo del capital que realiza.

Empleados

Al 31 de diciembre de 2022, la empresa contaba con alrededor de 33,000 empleados en todo el mundo, de los cuales aproximadamente el 90% se encontraba en investigación y desarrollo, ventas o manufactura. El objetivo de la empresa en cuanto a la gestión del capital humano es reclutar, desarrollar y retener el mejor talento posible. Como empresa de tecnología y manufactura, el éxito de la empresa se basa en contar con un talento de ingeniería sólido y una fuerza laboral de fábrica confiable. La cultura de la empresa promueve la promoción interna y ofrece programas de capacitación y rotación que brindan la oportunidad de adquirir rápidamente experiencia en diferentes áreas. En 2022, la tasa de rotación de la empresa fue del 12,1%.

Riesgos

Como hemos visto en todo este análisis, la empresa tiene una posición dominante en el mercado y una salud financiera muy buena. Sin embargo, ninguna inversión está exenta de riesgos, y esta no es la excepción. En mi opinión, lo más importante al invertir en una empresa es saber si esta seguirá existiendo dentro de una década, y para ello debemos considerar todos los riesgos que pueda enfrentar y discernir si representan una amenaza real o no. Por lo tanto, revisemos los posibles riesgos que Texas Instruments podría enfrentar.

Riesgos relacionados con el mercado y negocio

La empresa tiene instalaciones en más de 30 países y depende en gran medida de los ingresos de clientes con sede fuera de los Estados Unidos, lo que la expone a riesgos asociados con las condiciones políticas, sociales y económicas de los países en los que opera, especialmente China. La incertidumbre geopolítica, las tensiones comerciales y las barreras comerciales pueden afectar negativamente la capacidad de la empresa para entregar productos y respaldar a los clientes.

El mercado en el que opera enfrenta una competencia intensa, tanto de grandes competidores como de pequeñas empresas y emergentes, especialmente en Asia. Esta competencia en términos tecnológicos y de precios puede reducir los márgenes de beneficio y causar pérdida de oportunidades de negocio. La empresa debe responder rápidamente a los cambios en el mercado para mantener su posición competitiva.

La demanda esperada de los productos de la empresa puede afectar negativamente sus resultados operativos. La naturaleza cíclica del mercado de semiconductores y la pérdida de clientes importantes también pueden afectar su desempeño. Además, factores externos pueden afectar la demanda de los clientes.

Por último, también existe un riesgo en cuanto a su plan de expansión. Si este fallara o sus inversiones en gastos de capital no fueran las adecuadas, podrían quedarse rezagados en la carrera tecnológica y perder algunos años en relación con la competencia. Esto podría tener un impacto negativo en su posición en el mercado, su capacidad para satisfacer la demanda de los clientes y, en última instancia, en su desempeño financiero.

Riesgos legales y regulatorios

La empresa está sujeta a complejas leyes, reglas y regulaciones a nivel internacional, nacional y local que afectan sus operaciones en relación al medio ambiente, salud, seguridad, impuestos, privacidad de datos, empleo, competencia y propiedad intelectual, entre otros. El cumplimiento de estas regulaciones puede ser costoso y restringir su capacidad para fabricar y operar su negocio. Además, el aumento del enfoque en temas de ESG ha llevado a nuevas y más estrictas normas y requisitos de informes. La empresa también está expuesta a riesgos fiscales y de propiedad intelectual.

Desde mi punto de vista, estos riesgos son bastante pequeños e incluso despreciables en algunos casos. Hay que tener en cuenta que el gobierno americano está poniendo mucho énfasis en traer la producción de semiconductores de vuelta a EEUU y esto puede beneficiar en cierta medida a Texas Instruments. Tampoco creo que la empresa vaya a recibir un apoyo muy significativo por parte del gobierno ya que este, está centrado en la producción de los chips de más alto nivel, pero pienso que no pondrá ninguna traba a las operaciones de Texas Instruments.

Competencia

Analog Devices

Durante todo este análisis, he hecho varias comparaciones con Nvidia, Intel, ASML… por ser empresas más conocidas dentro del sector, pero como realmente explicamos antes, no suponen competencia directa a Texas Instruments. Por escala, la segunda empresa del sector es Analog Devices (AD). Antes de empezar, quiero decir que Analog Devices también me parece una empresa excelente y todos los vientos de cola del sector que hemos nombrado en esta tesis también se aplican a ella. No podemos decir que el sector sea un duopolio, al estilo de Visa y MasterCard, porque hay muchos jugadores de menor tamaño, como ya hemos comentado, pero sí que se le parece, ya que, por escala y presencia, estas dos son sin duda las más importantes.

Desde el año 2002, cuando la burbuja estalló, AD ha tenido un retorno anual compuesto del 7,5%, mientras que el TXN ha sido ligeramente superior al 9%, ambos sin contar dividendos. Esto nos muestra de un vistazo que Texas Instruments ha sabido jugar mejor sus cartas en estos años y, desde mi punto de vista, ha sido una cuestión de enfoque.

La estrategia de crecimiento de Analog Devices se ha basado mucho en adquisiciones, como la de Maxim Integrated en 2021 o Linear Technology en 2016 por 14.800 millones de dólares. En ambas, a pesar de ser buenas empresas y tener sinergias con el negocio, creo que se pagó un precio demasiado alto. Lo cual ha llevado a que la empresa tenga que trabajar con una deuda mayor que la de TXN.

Desde mi punto de vista, el crecimiento orgánico casi siempre va a ser mejor que el crecimiento por adquisiciones ya que no vas a necesitar emitir deuda ni diluir al accionista. Además, el crecimiento orgánico del negocio va más allá de los simples números, implica un esfuerzo por la eficiencia y la innovación lo cual construye un foso defensivo y una cultura empresarial que perdura con los años. Esta creo que es la principal ventaja de Texas Instruments frente a su competidor más director, además de todas las ventajas competitivas que ya mencionamos antes. Creo que cuando no haya dinero gratis (como el periodo que estamos empezando con tipos más altos) y no haya empresas baratas para adquirir, este enfoque y cultura brillarán aún más. Además, como ya mencioné, la posición financiera de Texas Instruments es mejor que la de AD lo que les permitiría aprovechar periodos con la cotización deprimida para hacer recompras o alguna adquisición en periodos de crisis donde se encuentra el verdadero valor.

Aun así, pienso que ambas empresas seguirán creciendo de la mano durante la próxima década impulsadas por todos los vientos de cola que hemos discutido anteriormente. Simplemente creo que, por cultura, estrategia y posición financiera, Texas Instruments irá un paso por delante del resto los próximos años

Valoración

Este quizás sea el punto que menos me gusta de la tesis, y es el tener que dar una valoración a la empresa. Principalmente porque nadie sabe qué pasará en los próximos años y a qué múltiplo decidirá el mercado valorar a una empresa como esta. Por eso, os pido que entendáis que esta es solo una opinión personal y que no representa ninguna verdad absoluta. Además, vuelvo a recordaros que esto no es una recomendación de inversión, sino simplemente mi opinión a modo didáctico. De todos modos, no entraré mucho en detalle y será más bien una valoración de servilleta, os dejo a vosotros profundizar más si queréis ;).

Vamos a poner primero, un caso pesimista, en el que descontamos que veremos una recesión suave. Suponemos que las ventas disminuirán este año y se recuperarán gradualmente en los próximos años. Los márgenes también se verán afectados y se recuperarán lentamente. Además, las recompras seguirán su curso como hasta ahora. Si aplicamos un múltiplo de 20 veces, que es inferior a su media histórica, y tenemos en cuenta las recompras, obtenemos un valor de 184 dólares por acción en 2027. Al descontarlo a una tasa del 10%, el valor actual sería de 114 dólares.

En el caso base, supondremos que las ventas no se reducen este año y que se vuelve al crecimiento como antes además recuperando los márgenes tan altos que siempre ha tenido esta empresa. Esto nos da un valor de 288$ por acción en 2027, que descontado nuevamente al 10%, son unos 179$ por acción.

Como veis, el precio actualmente está descontando un futuro próximo sin problemas en el que la empresa podrá seguir desarrollándose sin dificultades. El tema es que, como inversores, debemos buscar comprar un activo con un margen de seguridad, y el precio actual (180$ al momento de escribir esto) no lo ofrece. Eso no quiere decir que deje de ser una gran empresa, sino que, para mí, no ofrece el margen de seguridad suficiente para realizar la inversión a estos precios.

En mi opinión, un precio justo que otorgue un margen de seguridad aceptable puede estar alrededor de los 140$. Sin embargo, es importante destacar que esto es solamente mi opinión y cada persona debe hacer sus propios cálculos y llegar a sus propios precios.

Despedida

Quiero agradecerles por haberme acompañado en esta presentación sobre la inversión de Texas Instruments. Espero que hayan disfrutado y aprendido tanto como yo lo hice al prepararla.

Recuerden que este trabajo es fruto de muchas horas de investigación, análisis y esfuerzo. Si les ha gustado lo que han visto, les pido que me sigan y compartan esta información con sus amigos y colegas para que más personas puedan beneficiarse de ella.

Además, me encantaría conocer su opinión y saber si hay algún otro tema relacionado con la inversión que les gustaría que explorara en el futuro. Así que no duden en dejarme sus comentarios y feedback, ya que su retroalimentación es muy valiosa para mí y me ayudará a mejorar y ofrecerles un mejor contenido.

Una de las tesis mas brillantes, y completas que leí desde que soy inversor. INCREÍBLE!!!!!

Muy interesante ¡¡¡

¿Podrías mandarme la tesis en PDF...?