Investor Dev Newsletter #6

Investor Dev Newsletter #6

Resultados de Visa, MSCI y el sector lujo.

Bienvenidos a un nuevo capítulo de esta newsletter. Aprovechando que estamos en plena época de presentación de resultados, vamos a centrar este capítulo y el próximo exclusivamente en comentar algunas de estas presentaciones. Hoy comentaremos brevemente las de Visa, el sector lujo (LVMH, Hermès, Moncler y Kering) y MSCI. Si queréis que en el próximo capítulo comentemos algunos de los resultados que se publiquen esta semana, hacédmelo saber, y si están dentro de mi círculo de competencia, podemos revisarlos. ¡Empecemos!

Visa

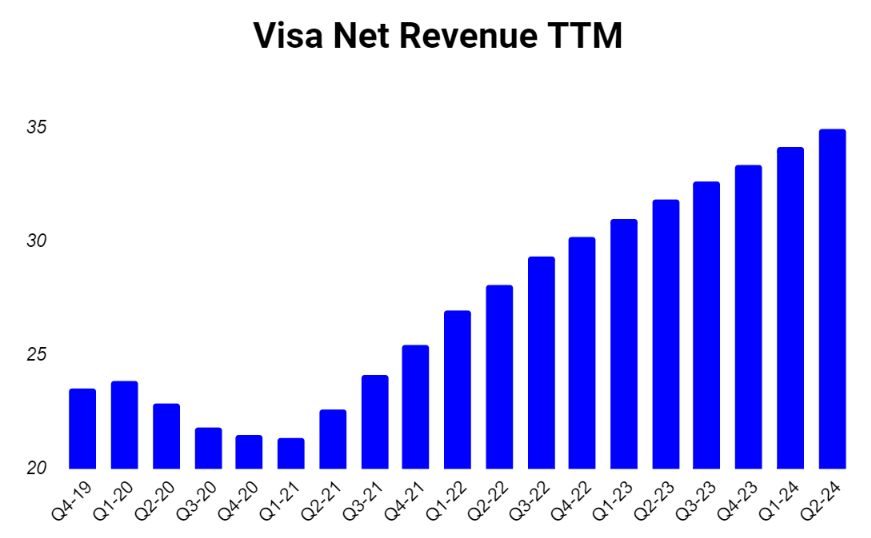

En cuanto a Visa, me ocurre algo curioso cuando presentan resultados; realmente me parece como si todos los trimestres publicasen el mismo PDF cambiando la fecha. Es increíble cómo pueden llevar tantos años creciendo y siguen presentando todos los trimestres un 9-11% de crecimiento en ventas y un 11-13% de crecimiento en EPS.

La recuperación tras la pandemia ha sido muy buena y aún mantienen una buena inercia de crecimiento a pesar de lo difícil del entorno macroeconómico. En la llamada comentan que los clientes con mayor poder adquisitivo están manteniendo el nivel de gasto, pero que en las clases más bajas sí están empezando a notar cierta moderación. Esto no afecta realmente en nada a largo plazo a Visa, ya que es normal que el consumo tenga sus ciclos, pero la tendencia a largo plazo seguirá siendo buena, especialmente teniendo en cuenta que están creciendo mucho en la parte B2B, con la que deberían ser menos dependientes del consumo.

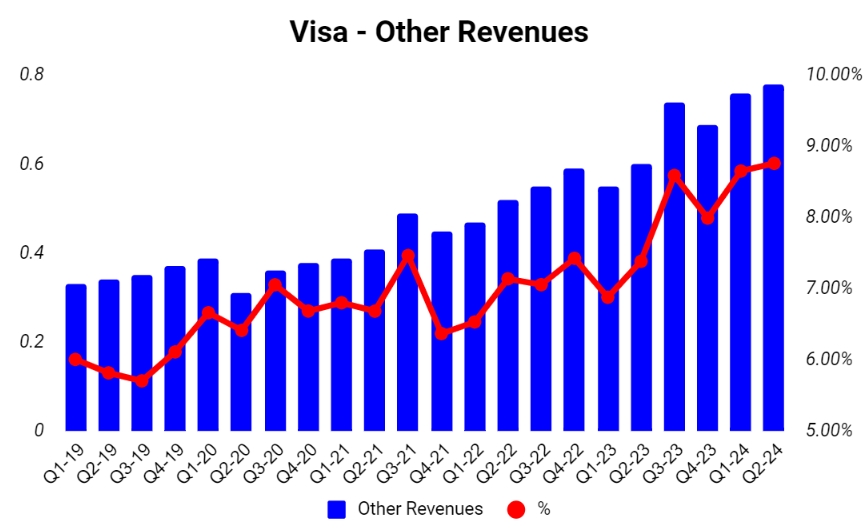

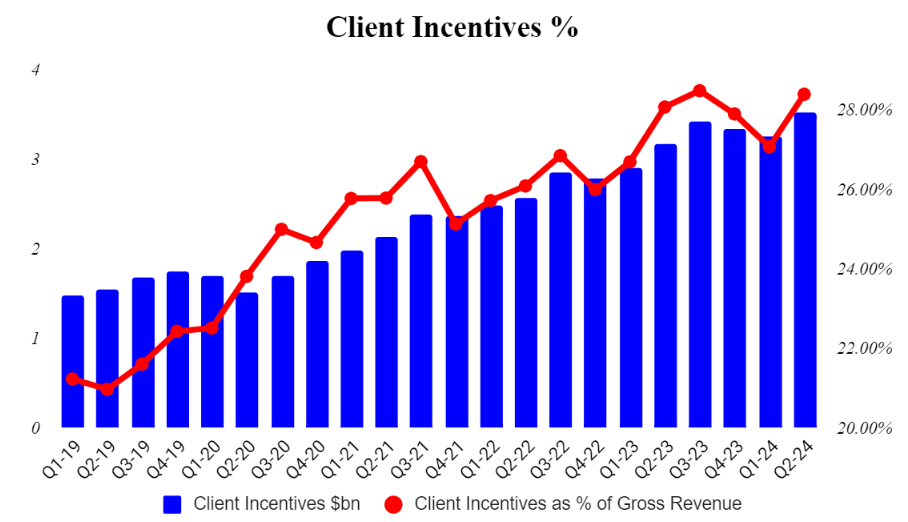

Dos de los KPIs que más sigo son el crecimiento de la parte de Other Revenue, con la que están diversificando sus fuentes de ingresos, y el gasto en incentivos de clientes. En cuanto al primero, estoy muy satisfecho con ese crecimiento del 31%, llegando ya a suponer casi un 9% en el mix total de ventas. Los incentivos de clientes, pese a que vuelven a crecer, parece que se han estabilizado en torno al 27-28% de las ventas, por lo que sería positivo verlos mantenerse en este rango y no seguir creciendo.

Pese a lo bueno de los resultados, el mercado castigó a la empresa con un -4%, probablemente debido a la desaceleración en el volumen procesado, que cayó hasta el 7%. Como mencioné antes, no creo que esto sea algo muy relevante a largo plazo, por lo que, teniendo en cuenta que cotiza a una valoración que considero razonable (unas 23x fwd), he ampliado mi posición tras esta caída.

En general, sigo muy contento con Visa y seguiré siendo accionista de la empresa, espero que por mucho tiempo. Ahora mismo es mi cuarta posición en cartera y, como he dicho alguna vez, si no fuese por el riesgo regulatorio que creo que existe, estaría aún más arriba en mi cartera.

Sector del lujo

La semana pasada presentaron resultados las principales empresas del sector del lujo. Creo que estos tiempos tan complicados están viniendo muy bien para separar el grano de la paja en este sector. Para mí, hay dos puntos principales que debe cumplir una empresa de lujo en cuanto a sus resultados: ser capaz de seguir creciendo en épocas de desaceleración o decrecimiento en el sector y ser capaz de defender sus márgenes.

Si cumple estas dos características, es muy probable que estemos ante una empresa de lujo, ya que está demostrando que sus clientes no se ven afectados por los ciclos económicos y que son capaces de traspasar los aumentos de costes a sus clientes. Bajo esta lupa, vamos a dar un breve repaso a cuatro de las empresas de lujo que sigo que han presentado resultados estas dos últimas semanas.

En el siguiente gráfico podéis ver las dos variables que acabo de comentar en las cuatro empresas de las que vamos a hablar a continuación. No comentaré los de Burberry por no tenerla analizada, la he añadido solo para tener un comparable más. Si queréis profundizar en ella os recomiendo esta tesis de Noely.

Moncler: Como accionista, estoy muy sorprendido y satisfecho con que Moncler siga siendo capaz de crecer las ventas un 11% y seguir mejorando los márgenes. Todo esto, mientras siguen dándole el lavado de cara a Stone Island que necesita para subir de nivel en la pirámide del lujo. Siguen disminuyendo ventas wholesale para centrarse en elevar la experiencia de los clientes en sus propios canales. Personalmente, le doy un 10 a la gestión de Ruffini y su equipo; mi confianza en ellos a largo plazo permanece intacta.

Hermès: Poco que comentar de Hermès, me parecen con diferencia la mejor empresa del sector y sus resultados lo confirman. Un 15% de crecimiento en ventas con una ligera caída en el margen, sin relevancia en mi opinión. En la llamada, han comentado que han notado cómo los clientes aspiracionales han disminuido, pero que sus clientes legacy siguen manteniendo los niveles de compra, por lo que en el mix total de ventas, esta reducción no se ha notado. Es la perfecta definición de lo que es una empresa de lujo.

LVMH: Resultados en mi opinión sólidos dentro de la situación en la que nos encontramos. Las ventas crecen un 2%, mientras que el beneficio operativo cae un 8%, principalmente debido al segmento de bebidas. LVMH no es lujo puro y tiene marcas con cierta ciclicidad. Estoy seguro de que si pudiéramos ver cómo lo está haciendo cada una, veríamos que Dior o Loro Piana están aguantando mejor que Kenzo o Marc Jacobs.

Sin embargo, LVMH no es Hermès ni juega a serlo; son un holding que además está expuesto al sector de bebidas, que sí es más cíclico. Obviamente, no son los mejores resultados posibles, pero si analizamos en detalle, lo único que está yendo mal son las bebidas y Asia (que en parte se está compensando con los viajes de clientes chinos a Japón). El resto del negocio sigue teniendo un buen desempeño. Mi confianza a largo plazo en Arnault permanece intacta; de hecho, seguramente lo veamos comprar las próximas semanas (y a mí también).

Kering: En resumidas cuentas, muy mal. Mi tesis con Kering era que estaban en el sector del lujo, un peldaño por debajo de Hermès y LVMH, pero que seguían siendo lujo. Sin embargo, estos dos últimos años me han demostrado que no es así. Creo que están tomando decisiones en la dirección correcta para revertir la situación, pero personalmente, he de admitir que me equivoqué con Kering. Las ventas caen un 11%, siendo más preocupante en Gucci, que cae un 20%, y el margen operativo cae 900 puntos básicos. Como sabéis, vendí Kering a principios de este año para comprar Hermès y no puedo estar más contento con esta decisión. Si en el futuro son capaces de darle la vuelta y aumentar el deseo por sus marcas, se podrá ganar mucho dinero si se compra en el momento adecuado, pero de momento yo me mantengo al margen de Kering.

MSCI

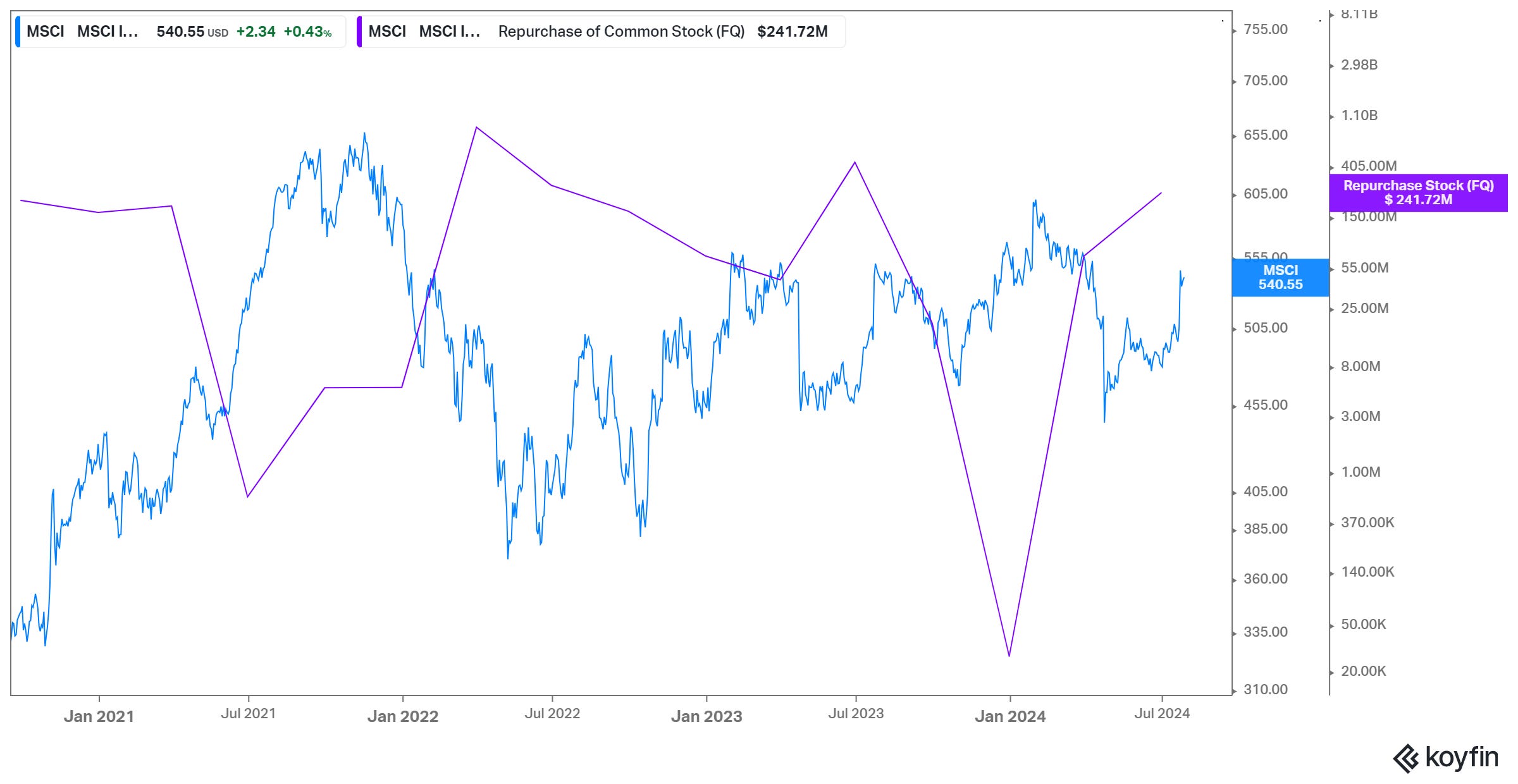

Por último, quiero hablar de MSCI, más que de los propios resultados en sí, que han sido bastante buenos, de lo bueno que es el management de esta empresa.

Para poneros en contexto, el trimestre pasado, cuando MSCI presentó resultados, rebajaron ligeramente el guidance y explicaron que, debido a la consolidación bancaria que había ocurrido en 2023, en 2024 tendrían algunos clientes menos, lo que impactaría ligeramente en el crecimiento y márgenes. Cuando decimos ligeramente, estamos hablando de que el margen operativo iba a caer un 2% y el crecimiento, en vez de ser del 15%, sería del 13%. Ya veis que no es nada relevante. Además, aclararon que sería algo temporal, que solo afectaría a los próximos trimestres y no al crecimiento a largo plazo de la empresa.

A pesar de esto, el mercado la castigó con una caída del 13% en un día. Algo que para mí no tuvo sentido, y para el propio management tampoco. Entonces, ¿qué hizo el CEO al día siguiente de que la miopía del mercado hiciera que la acción cotizara a valoraciones razonables? Pues hizo exactamente lo que había que hacer: sacó su propia cartera y compró acciones con su propio bolsillo.

Ahora os preguntaréis, ¿qué ocurrió a continuación? Pues, efectivamente, con los resultados que presentó la semana pasada, el mercado se dio cuenta de que esa caída no tuvo ningún sentido y la acción se disparó un 28% desde mínimos. Personalmente, me encantan estos CEOs que saben cuánto vale la empresa que dirigen y actúan siempre en consecuencia.

Aún mejor que las compras de su propio bolsillo, fueron las recompras de acciones que realizó la empresa. Todos sabemos que las recompras son más efectivas cuando la acción está cotizando barata, pero llevar esto a la práctica no es tan común entre los CEOs de Wall Street, especialmente por sus intereses cortoplacistas. A pocos CEOs les gusta salir a decir que este trimestre no han devuelto capital a los accionistas, a pesar de que a largo plazo esto sea lo más sensato en muchas ocasiones.

En MSCI ya veis que no es así, y que la directiva acelera las recompras cuando la acción está barata y las frena cuando se está pasando de valoración. Por supuesto, el trimestre pasado, aprovechando la caída, pisaron el acelerador y eliminaron más acciones de circulación. MSCI es sin duda una de las mejores empresas que sigo en cuanto a la asignación de capital.

Despedida

Como siempre, espero haber podido aportaros valor con esta newsletter. Ya sabéis que la semana que viene seguiremos comentando resultados, así que si queréis que hablemos de alguno en concreto, hacédmelo saber. ¡Hasta la próxima semana!

Descargo de responsabilidad: Esta newsletter es solo para fines educativos y no debe considerarse como asesoramiento de inversión. Las opiniones expresadas son para informar y no reemplazan el consejo de un profesional financiero. Actúe con precaución y consulte a un experto antes de invertir.

Muy completo este resuneb